Lisez le deuxième de notre série d’articles sur le financement et le calcul des coûts.

Les transformateurs de matières plastiques ont la chance de choisir parmi plusieurs options de gestion et de calcul des coûts. La Partie un de cette série abordait les avantages d’un modèle de calcul axé sur la contribution de la production aux bénéfices. Cet article présente la méthode simplifiée de calcul des coûts (MSCC). Une troisième approche d’établissement des coûts — la gestion de la rentabilité et des flux de trésorerie — sera présentée dans la dernière partie de cette série.

Tandis que la méthode de la contribution de la production aux bénéfices fournit une information quantitative des bénéfices qui est rapide et fiable, la MSCC privilégie l’information qualitative comme :

- Le suivi des temps de configuration de la production, le taux d’efficacité de la vitesse de production et les pourcentages de temps d’arrêt;

- L’établissement de rapports sur l’efficacité des matières premières et les taux de rendement des produits finis;

- L’utilisation réelle par rapport aux normes d’utilisation prévue et les taux pour la main-d’œuvre, le matériel et les machines.

Il est important de comprendre que les modèles de la contribution de la production aux bénéfices et de la MSCC ne s’excluent pas mutuellement et peuvent coexister chez les transformateurs de matières plastiques.

La MSCC offre plus de détails sur un cycle de production que toutes autres méthodes de calcul des coûts. Cette information permet de vérifier quelles mesures de production sont pertinentes tout en identifiant celles qui doivent être améliorées — comme une vitesse de production inadéquate, ou des ajustements à une machine ou un moule ou une matrice par rapport au poids de la pièce. En outre, cette approche aborde d’autres aspects tels que l’examen du taux du calcul des coûts en question.

Examinons de plus près la MSCC.

Calcul simplifié des coûts

Il est essentiel que les transformateurs de matières plastiques évitent les coûts négatifs de production et qu’ils comprennent réellement la rentabilité lorsqu’une commande entre en production. Ceci peut être accompli en appliquant le concept de « coûts directs », par la mise en œuvre de la MSCC.

En d’autres termes, vous devez envisager uniquement d’utiliser les coûts directs, comme celui du matériel, de la main-d’œuvre et les frais généraux directs. Cela devrait s’ajouter au coût standard de votre produit et correspondre au coût des produits vendus (coût de revient) de vos états financiers. En dessous de ce niveau, la production de ce produit est déficitaire avec absolument aucun profit ou aide pour le remboursement de vos coûts indirects fixes en dessous de votre coût de revient dans vos états financiers.

Le calcul traditionnel des coûts inclut une analyse compliquée des écarts de coûts à la fin du mois, qui peut se prolonger dans son intégralité dans votre grand livre général. Cette analyse des écarts peut créer un fardeau administratif important et coûteux, lorsque vous considérez que les aspects les plus importants de l’établissement des coûts standards sont les suivants :

- Assurer la rentabilité des produits issus de l’aire de production;

- Comprendre pourquoi la production ne donne pas les résultats escomptés;

- Établir le prix approprié pour le produit de votre client.

Cependant, vous pouvez toujours tenir compte des coûts indirects dans vos coûts standards, comme les dépenses indirectes de l’usine liées aux dépenses de supervision et aux frais généraux des opérations de l’usine. Le problème est que ces coûts peuvent ne pas être reliés directement à un cycle de production et que vous avez à assumer ces dépenses que vous ayez ou non un cycle de production. À des fins de vérification, ces coûts sont mieux gérés comme des éléments de la chaîne de fabrication (c.-à-d. réel par rapport au budget établi). Ces coûts indirects pourraient simplement être retirés de votre coût de revient pour déterminer l’objectif de votre marge brute, qui devrait se rapporter directement à votre objectif de coût standard du produit et à la marge brute. En conséquence, votre coût de revient devrait inclure les composants suivants des coûts directs :

- Les coûts directs de main-d’œuvre;

- Les coûts des matières premières;

- Les frais généraux directs.

Définition des paramètres

La mise en œuvre de la MSCC est plus dynamique que la méthode de la contribution de la production à la rentabilité lorsque les bons paramètres sont définis. Toutefois, il faut également déterminer les deux mêmes variables fondamentales requises pour la méthode de la rentabilité de la production pour chaque produit : le prix de vente net du produit à un client et le coût unitaire des matières premières.

L’établissement du prix de vente net pourrait commencer avec le prix unitaire facturé au client. Toutefois, toutes conditions associées au paiement, comme 2 %/10 jours par exemple ou les commissions de ventes, peuvent être déduites du prix de vente. Cela peut être utile lorsqu’il s’agit de calculer les profits liés aux coûts. En outre, il pourrait s’agir d’un produit vendu à de nombreux clients. Dans ce cas, le prix le plus bas vendu peut également servir de zone tampon ou la moyenne pourrait être la norme.

Taux du coût standard des matières premières

Le coût unitaire des matières premières commence avec la facture de votre fournisseur. Généralement répertorié comme la nomenclature du matériel, cela inclut tout matériel comme la résine, les additifs, les pièces tiers et le matériel d’emballage utilisé pour fabriquer le produit fini. D’autres méthodes d’établissement des coûts peuvent inclure la méthode du premier entré, premier sorti, ou le coût moyen sur la base de ce qui se trouve dans l’inventaire, ce qui implique des mises à jour constantes. L’approche la meilleure et la plus simple est la méthode du coût moyen, qui est largement acceptée par les autorités fiscales.

Quelle que soit votre choix, il faudrait automatiser les mises à jour du coût unitaire avec le système actuel et les comparer à votre coût unitaire standard mensuel. Cela permettra de vous assurer qu’un écart favorable est maintenu.

La configuration d’un coût unitaire standard exige habituellement d’ajouter des coûts basés sur une multitude de facteurs et de situations. Le coût unitaire standard peut également tenir compte des déchets générés à chaque travail, y compris les matières non récupérables ou la dépréciation des matières vierges issues des matières rebroyées. Le coût unitaire standard peut également inclure un montant supplémentaire de sécurité contre les hausses de prix. Encore une fois, cela devrait représenter un pourcentage minime et permettre d’éviter des mises à jour répétitives et des tâches administratives, et s’assurer d’une petite marge d’erreur pour le suivi de la rentabilité.

Taux du coût standard de la main-d’œuvre

L’élément suivant est essentiel pour le calcul des coûts selon la MSCC. Pour commencer, vous pourriez avoir besoin de distinguer entre les différents types d’opérations et créer des groupes de main-d’œuvre de production. En général, la plupart des transformateurs ont deux ou même trois de ces groupes. Le groupe principal sera formé probablement des opérateurs de machinerie. Vous avez peut-être un groupe de cadres ayant plus d’expérience qui font la configuration et exige un salaire plus élevé. Si votre philosophie est de distinguer un groupe responsable de l’assurance qualité de la production, vous pourriez inclure un tel groupe. Parce que les coûts de main-d’œuvre doivent concorder avec la liste de paie pour s’assurer de l’exactitude de ces taux, il est préférable de ne pas avoir trop de groupes. Le total de chaque groupe de main-d’œuvre doit être fait à des taux standards par opposition à la rémunération de chaque groupe sur la liste de paie. Ce point sera abordé plus tard.

Pour chaque groupe de travail, vous devez établir un taux salarial moyen et ajouter l’augmentation de la paie annuelle prévue (c.-à-d., les hausses du coût de la vie). Puis, un pourcentage doit être appliqué à ce taux de ce que j’appelle les « avantages des employés », comme l’assurance maladie, les charges gouvernementales ou les dépenses payées par l’entreprise au nom des employés. Enfin, vous aurez besoin de considérer que les opérateurs de production travaillent rarement tout le temps sur la production. D’autres activités telles que la formation, l’administration, des réunions, ainsi que les travaux d’entretien ou des heures perdues peuvent affecter le nombre d’heures qui sont consacrées exclusivement à la production. Le nombre d’heures de production annuelles nous permet d’établir ce pourcentage.

Par exemple, si le taux horaire moyen pour un opérateur d’une machine de production est de 15 $ avec un potentiel d’augmentation salariale annuelle de 3 % et que vous payez 16 % de plus pour les différents avantages sociaux de l’employé, et qu’il passe 85 % de son temps sur l’aire de production, le taux horaire est de 21,08 $. Toutefois, dans un souci de simplicité, je recommanderais d’arrondir le taux à 22 $.

Taux standard d’un opérateur de machine de production = (15 $ * 1,03 * 1,16) / 85 % = 21,08 $.

Coût standard pour la machinerie et l’outillage

Bien qu’il puisse y avoir un taux par machine pour l’établissement d’un prix de vente, le taux du coût standard de la machine pourrait être établi à l’aide d’une autre méthode. En règle générale, les taux sont fixés par la capacité d’heures utilisables pour la durée de vie de la machine. Si vous venez d’acheter une machine très coûteuse et que vous aurez des heures de production limitées au cours de la première année, le calcul du taux de la machine serait irréaliste pour la durée de vie de l’actif. Par conséquent, une évaluation des heures de production prévues au cours de la durée de vie de la machine devrait être utilisée. Les coûts d’entretien annuel exprimés en pourcentage devraient également être appliqués à ce taux.

Les heures de production disponibles de la machine peuvent être de 24 heures par jour pendant 5 jours pour une période de 50 semaines, ce qui représente 6 000 heures par année. Toutefois, si la machine n’est utilisable que pour une moyenne de 85 % par an pendant 10 ans le total serait de 51 000 heures. Il est probable que la machine sera utilisée moins d’heures lors des premières années, mais beaucoup plus dans les années à venir.

Si le coût de la machine a été 2 500 000 $ avec un coût d’entretien de 10 000 $ prévu par an, le taux doit être de :

Taux de la machine = ((2 500 000 $ + (10 000 $ * 10 ans)) / (5 100 heures * 10 ans) = 51 $

Le même calcul peut s’appliquer à d’autres types de machinerie qui représentent un investissement important, comme un robot. Des outils comme les moules, les teintures ou les calibrateurs pour l’extrusion de profilés appartiennent souvent au client, mais si ce n’est pas le cas, la même situation s’applique et doit être prise en considération en utilisant la même méthode.

Les machines et les outils sont des investissements qui représentent des coûts fixes, mais qui sont également des coûts directs. Ce qui est récupéré au cours de la durée de vie de l’actif doit être pris en compte dans de tels coûts. Cette période, contrairement aux coûts des matériaux et de la main-d’œuvre, est calculée en termes d’années.

Frais généraux directs

De toute évidence, la consommation d’électricité ou les frais d’expédition sont également des coûts directs et devraient être pris en considération avec un taux par heure ou par pièce. De plus en plus, des compteurs d’électricité peuvent être installés pour connaître exactement votre consommation par machine. Toutefois, les autres coûts indirects, tels que le chauffage, ne doivent pas être inclus. Si vous souhaitez simplifier le calcul des coûts et le rendre pertinent, je n’inclurais pas davantage de ces coûts parce qu’ils sont indirects. Ces coûts seront présents que vous produisiez quelque chose ou non. Il vaut mieux tracer une ligne pour les dépenses inévitables.

Calcul de coût standard

Nous sommes maintenant prêts à l’exception d’un détail. Nous avons besoin d’obtenir une estimation de la taille minimale (ou la taille habituelle) d’une commande et la durée d’utilisation des machines. Pourquoi? Vous vous demandez peut-être : nous avons tous les différents composants des coûts directs!

Parce que nous avons des composants de coût direct, mais fixe, comme un temps de configuration qui doit être amorti sur l’ensemble du cycle de production. Il n’est pas étonnant que de nombreux transformateurs de matières plastiques imposent des frais de configuration pour les petites commandes, ce qui est justifié.

Pour un produit donné que nous fabriquons, nous devons savoir ce qui suit :

- Les facteurs liés aux opérations et à la main-d’œuvre et les heures nécessaires pour la fabrication;

- La vitesse de production;

- L’équipement et les matériaux utilisés;

- La taille de la commande.

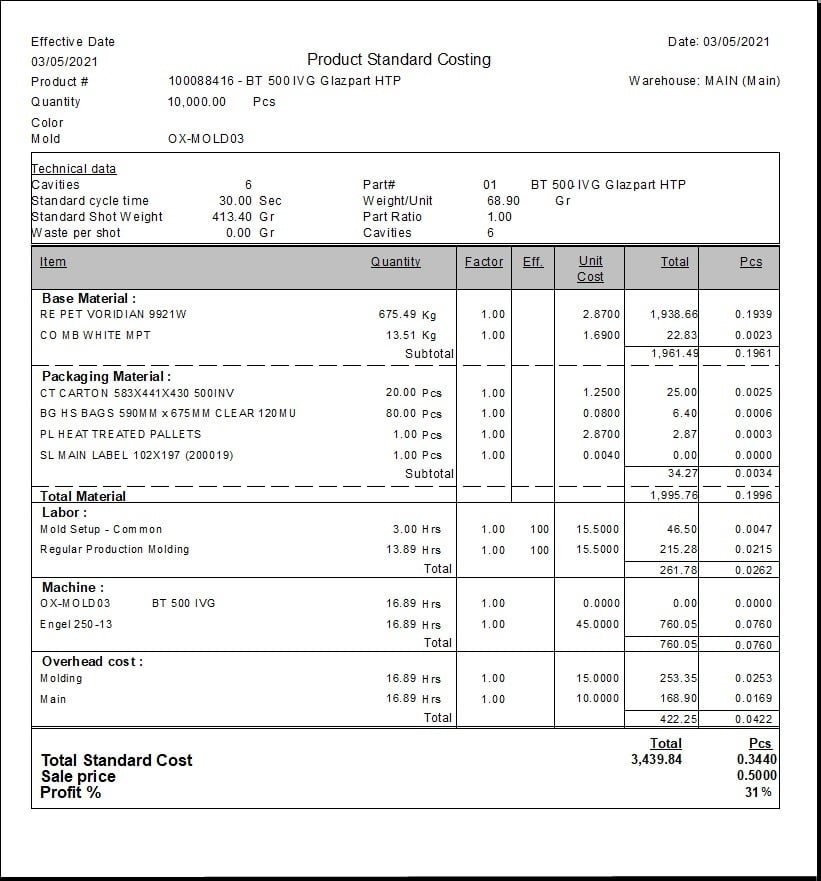

Par exemple, une commande renouvelée minimale pour un produit ABC demande la production de 10 000 pièces à un prix de 500 $ par mille avec 6 pièces par injection et un poids d’injection de 413,4 grammes produits dans des cycles de 30 secondes. La commande aura besoin d’un temps de préparation de configuration de 3 heures. Veuillez noter que l’exemple de ce coût standard inclut des coûts indirects tels que le centre de moulage et que les frais généraux ne doivent pas être inclus.

Tableau 1.

Ceci est un exemple de rapport de coût standard du produit avec l’estimation des spécifications techniques du produit.

L’importance d’assurer le suivi des coûts réels

Lorsqu’un article donné est fabriqué, il est très peu probable que le coût réel va correspondre exactement au coût standard. Cela peut dû à la taille de la production, au temps d’arrêt, aux coûts unitaires moyens du matériel par rapport au coût standard des matières premières, de la vitesse de production, des temps de configuration et des taux de rejets qui sont liés à des questions de qualité. Cela peut jouer ou non en votre faveur. L’objectif est d’avoir un petit écart favorable avec le coût standard.

La collecte de ces données importantes sur l’aire de production nous permet de comprendre ce qui a bien fonctionné par rapport à ce qui n’a pas fonctionné, et d’identifier les améliorations qui permettront d’améliorer le cycle de production.

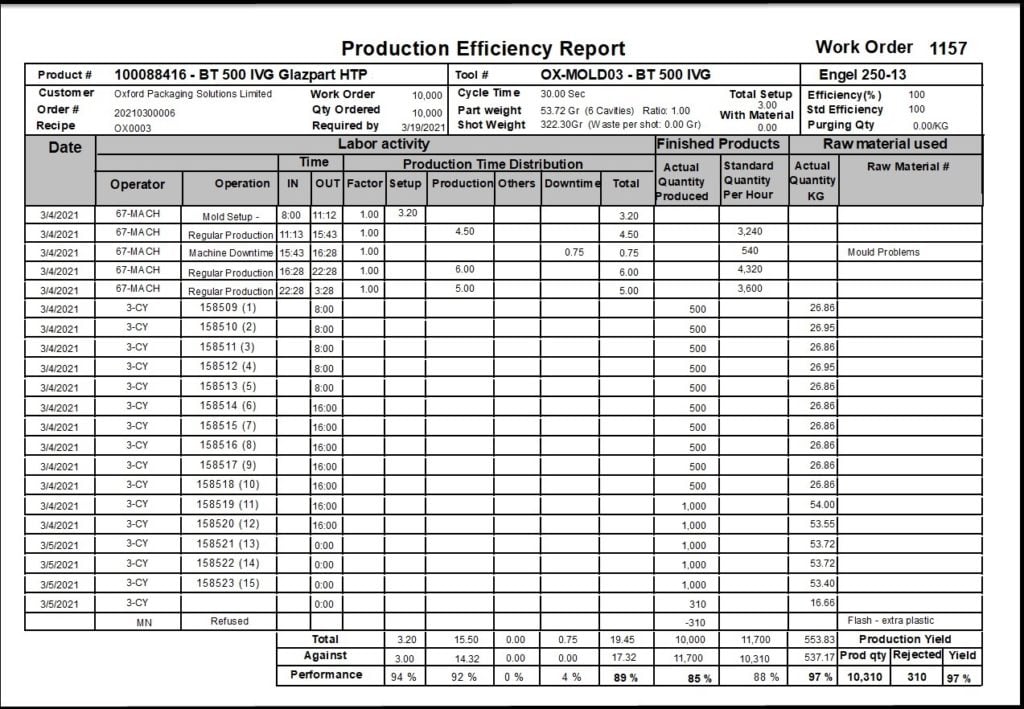

Tableau 2.

Il s’agit des résultats réels du rendement d’un cycle de production détaillé qui comprend la main-d’œuvre, les matières premières et l’efficacité des produits finis, ainsi que les taux de produits finis et des rejets et les temps d’arrêt par rapport aux résultats standards prévus.

Lorsque la production est terminée, une fiche des coûts réels par rapport au coût standard devrait être produite. Il est également sage de comparer plusieurs séries de production dans un rapport de synthèse qui évalue la rentabilité au fil du temps et qui permet d’ajuster le coût standard et le prix de vente.

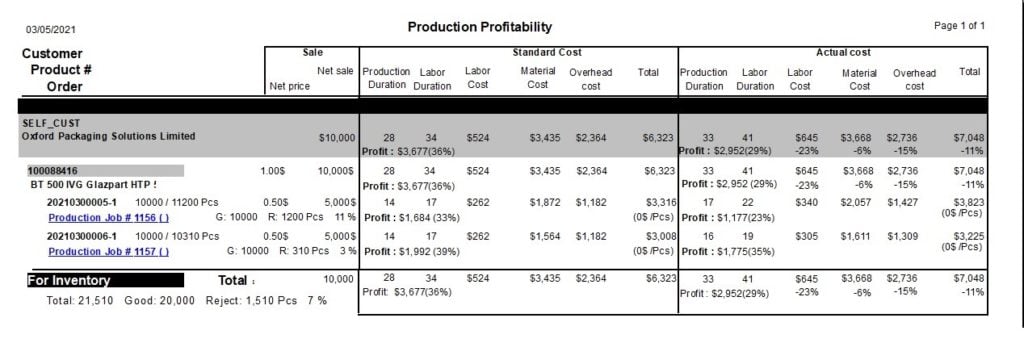

Tableau 3.

Ceci est un exemple de résumé de la rentabilité de 2 séries de production.

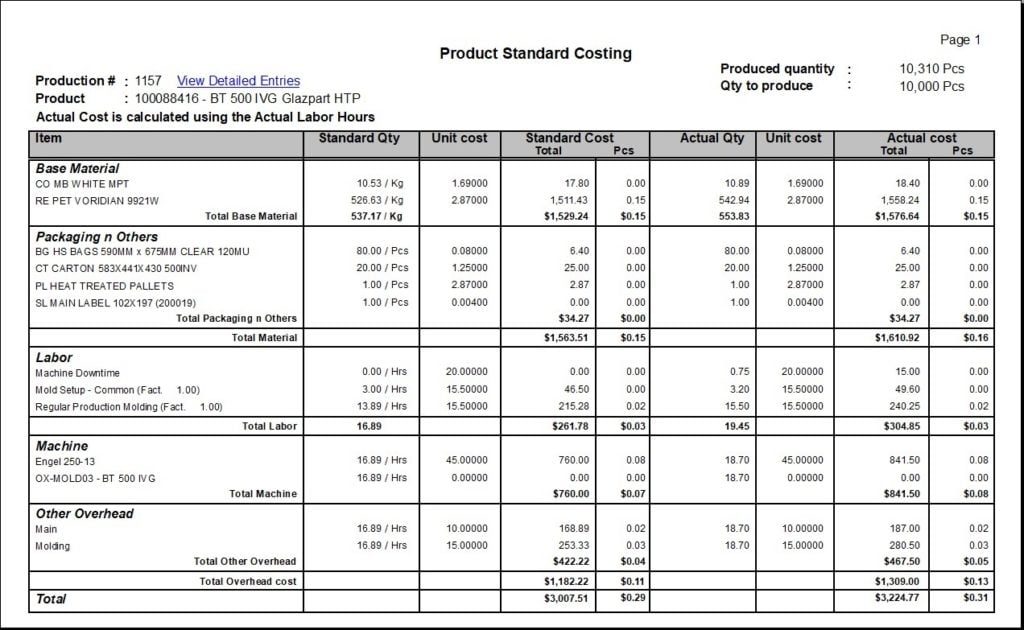

Tableau 4.

Il s’agit d’un récapitulatif des résultats financiers réels comparé à ce qui était prévu pour un cycle de production standard.

Contrôles financiers de l’établissement des coûts

À la fin du mois, votre comptable doit comparer les coûts réels aux coûts standards pour vous assurer que vos normes sont conformes à la réalité. La création d’un système de coûts standard « fiable » ne se produit pas du jour au lendemain. Il doit progressivement être ajusté jusqu’à ce qu’il y ait ces écarts de coût favorable qui se situe à un petit pourcentage. Tout cela peut être réalisé facilement sans entrées dans une feuille de calcul du grand livre général.

Vous devez fondamentalement comparer les données suivantes, mensuelles et cumulatives pour l’année :

- Utilisation de matières premières (compte de l’inventaire) dans l’état financier au coût unitaire moyen, y compris les frais d’expédition réels par rapport aux matières premières utilisées au coût unitaire standard dans vos rapports de production pour chaque composant de matières premières.

- Les salaires versés pour chaque groupe de main-d’œuvre (c.-à-d. les opérateurs de machinerie, les opérateurs responsables des configurations, etc.) comparativement aux heures au taux standard inscrites au rapport de production pour chaque groupe.

- La consommation d’heures-machines réelles par rapport à la consommation d’heures-machines standard estimée pour chaque machine. Le même processus doit être fait pour l’entretien de la machine.

Cette analyse permet d’expliquer l’écart entre les chiffres précis des coûts des produits vendus (CPV) de votre état financier et l’utilisation réelle aux taux standard afin de vérifier l’exactitude de vos coûts unitaires. Puis le même processus doit être fait pour comparer l’utilisation standard prévue par rapport à l’utilisation réelle des heures des groupes de main-d’œuvre et de chaque composant de matières premières. Cette deuxième analyse permet de comprendre les écarts de rendement et si cela correspond à ce qui était prévu. Pour résumer, vous devez comparer les prévisions aux données réelles, puis les données réelles aux standards et corriger vos taux standards et votre utilisation selon les besoins.

Un résumé mensuel de l’efficacité de la production vous sera extrêmement utile pour connaître les produits qui doivent être réévalués en termes de coût et de prix de vente. Notez que la vitesse de production a une incidence directe sur les heures de la main-d’œuvre et de fonctionnement des machines. Il peut être nécessaire de modifier la vitesse ou le rendement de qualité lorsque certaines machines fonctionnent à une vitesse moins élevée que prévu, ou dont le rendement de qualité est plus bas. Enfin, est-ce que les prévisions des taux des machines et de leur capacité de production sont réalistes?

Un dernier mot sur les frais d’expédition. Vous devez vérifier que les frais d’expédition correspondent ou sont inférieurs à vos recettes. Il est sage de séparer ces montants dans votre grand livre général et d’inscrire les frais d’expédition dans un livre comptable distinct, pour les examiner côte à côte. J’ai pu constater que cela peut avoir un impact assez important sur la marge bénéficiaire.

Simplification des devis et émettre à nouveau une commande

Si j’étais un transformateur de matières plastiques, j’utiliserais à la fois la MSCC et le modèle de rentabilité de la production pour établir un prix de vente afin de m’assurer que je puisse obtenir une marge bénéficiaire raisonnable lors de nouvelles commandes.

Fondamentalement, avec la MSCC, vous calculez le coût standard et vous ajoutez un bénéfice. Il doit correspondre ou être supérieur, en moyenne, à la marge bénéficiaire indiquée dans vos états financiers. Avec le modèle de la contribution de la production aux bénéfices, vous faites une estimation du coût des matières premières au coût unitaire standard et vous appliquez un bénéfice. Cela devrait fournir rapidement une excellente indication pour une fourchette de prix de vente. La MSCC utilise davantage les paramètres de production qui peuvent provenir de diverses expertises dans l’organisation, mais tient compte de meilleurs paramètres et des difficultés imprévues, contrairement au modèle de rentabilité de la production.

Si vous avez mis en œuvre un modèle de calcul des coûts standard, il est important de faire le bilan des coûts réels passés et de recalculer le coût standard dans le cadre de votre processus d’affaires, avant de renouveler ou d’accepter une nouvelle commande d’un client. Par exemple, est-ce que les coûts des matières premières ont changé? Dois-je prendre en compte les mauvais résultats d’une commande antérieure? Les meilleures entreprises que j’ai rencontrées par le passé ont toujours utilisé cette approche. C’est de loin la meilleure façon de vous assurer d’améliorer constamment votre rentabilité et d’éviter des commandes non rentables.

En tant que propriétaire d’une entreprise de transformation des plastiques, vous êtes probablement à l’aise avec les activités quotidiennes de votre entreprise. Si vous offrez les bons outils à vos responsables des devis ou à votre directeur des ventes, cela peut faire une grande différence lorsqu’il s’agira d’établir la tarification de vos nouveaux produits.

Est-ce que cela vous convient?

Comme avec toutes les méthodes d’établissement des coûts, la MSCC a ses avantages et ses inconvénients. Vous devez réfléchir avec soin avant de mettre en œuvre une stratégie de tarification.

Avantages :

- Fournit des renseignements qualitatifs détaillés tels que l’efficacité de la production en faisant le suivi des heures-machine et de l’efficience de la main-d’œuvre pour les produits finis fabriqués qui pourraient vous indiquer directement où se situe un problème de production.

- Effectue un calcul détaillé qui tient compte des matières premières, de la main-d’œuvre directe et des frais généraux, ainsi que les frais d’outillage reliés aux produits (c.-à-d. l’amortissement d’un outil).

- A une capacité de gestion qui permet de faire le suivi des heures d’inactivité et fournit toutes les capacités de planification pour la production.

- Identifie les produits rentables et non rentables, ce qui vous aide à demeurer concurrentiel de manière cohérente en éliminant les produits non rentables.

Inconvénients :

- Exige plus de temps à mettre en œuvre et implique plus de gens, mais peut être simplifiée afin de réduire au minimum les frais administratifs généraux.

- N’est pas adapté à des cycles de production limités avec quelques produits établis, auquel cas le modèle de rentabilité de la production peut suffire.

- Requiert une discipline interne pour faire le suivi et la compilation des données dans l’aire de production, ce qui peut exiger de mettre en place des systèmes des TI et développer à l’interne une expertise de calcul des coûts.

- Implique différents secteurs de l’organisation comme la conception des produits, l’assurance qualité, l’entretien, la comptabilité et d’autres pour établir les mesures des coûts.

- Ralentit le processus de calcul des devis à moins que les systèmes des TI soient en place, mais exige souvent la contribution de plusieurs personnes pour obtenir un coût standard et un prix de vente.

De nombreux fabricants ont connu du succès avec la MSCC. Bien que cette méthode ne soit pas parfaite et ne convienne pas à tous les transformateurs de matières plastiques, elle fournit de l’information qualitative fiable.

Avec cette variété de techniques d’établissement des coûts à leur disposition, les propriétaires du secteur des plastiques devraient se poser les questions suivantes : Est-ce qu’il y aurait une façon de calculer les coûts plus optimale ou plus pratique? Avant de mettre au rancart votre méthode actuelle, pensez à ceci : si votre entreprise maximise régulièrement les profits, atteint ses objectifs et répond aux attentes de vos investisseurs, alors il vaut mieux poursuivre avec vos méthodes actuelles. Toutefois, si ce n’est pas le cas, il serait peut-être temps d’adopter quelque chose de nouveau.

À suivre : Partie 3 — Gestion de la rentabilité et des flux de trésorerie

Rédacteur

Pierre Maillet est président de CyFrame International Enterprises Inc. Diplômé de l’Université d’Ottawa, Pierre est un comptable professionnel agréé. Auparavant, il a travaillé comme spécialiste en applications logicielles (Hewlett Packard) et consultant en gestion informatique (KPMG). Aujourd’hui, en tant que dirigeant de CyFrame, Pierre aide les fabricants de produits en plastique et d’outillage à améliorer les gains d’efficacité et la rentabilité de la production.

Transformez votre entreprise avec CyFrame

Une consultation d’une heure – le premier pas vers l’avenir de votre entreprise